국민연금 93만쌍 시대, 노후는 왜 여전히 불안한가

연금 수급자 93만쌍 시대…숫자는 늘었지만 노후는 왜 여전히 불안한가

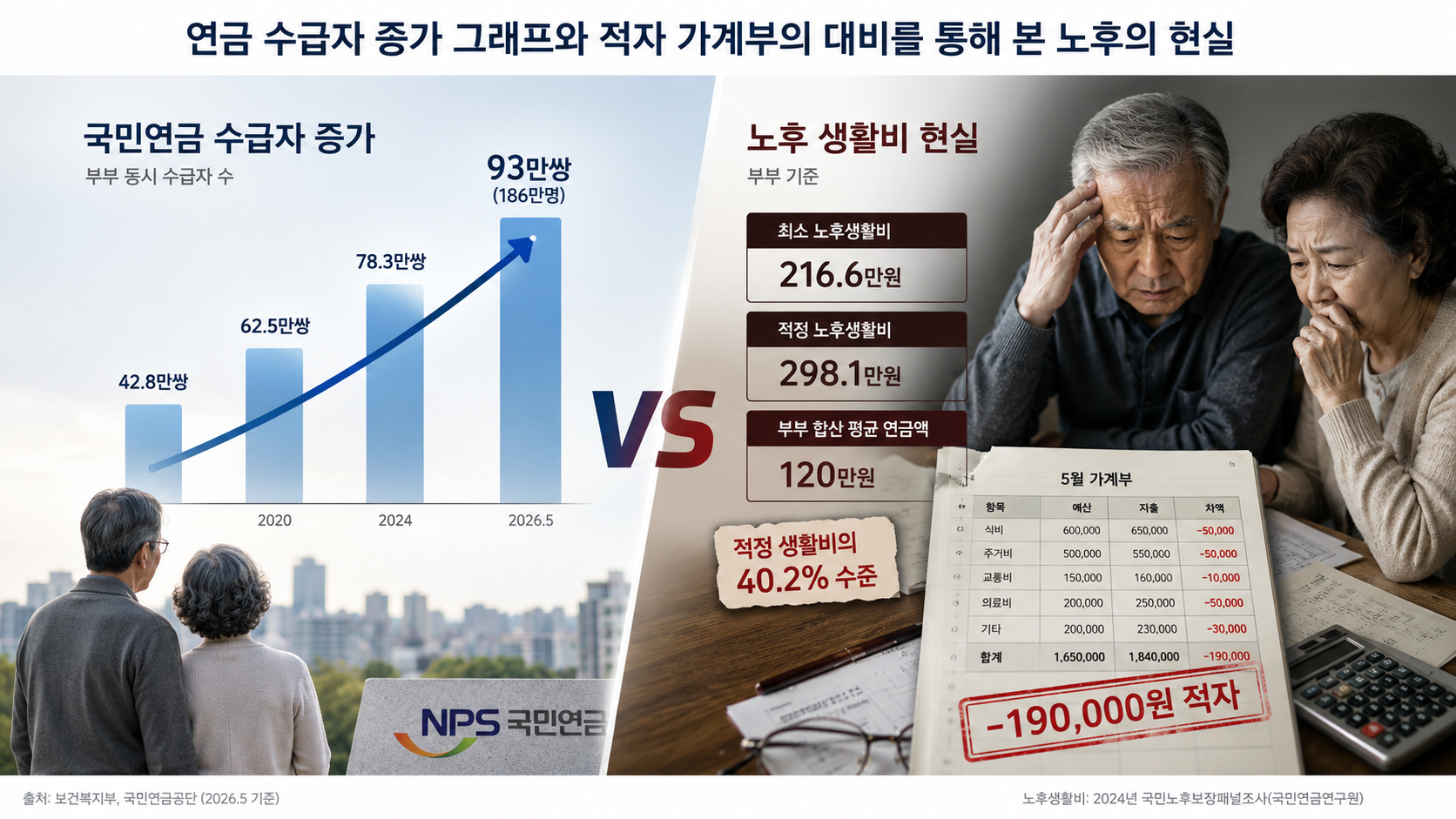

국민연금을 함께 받는 부부가 93만쌍을 넘어섰다. 2020년 42만8000쌍에서 6년 만에 두 배 이상 증가한 수치다 . 월 100만원 이상 국민연금 수급자도 110만4231명으로 집계됐다 . 외형상 국민연금은 분명 ‘성숙 단계’에 접어들었다.

그러나 숫자와 체감 사이의 간극은 여전하다. 2026년 5월 기준 부부 합산 평균 연금액은 월 120만원에 그친다 . 중·고령층이 인식하는 부부 기준 최소 노후생활비 216만6000원의 55% 수준이다 . 적정 생활비(298만1000원)와 비교하면 격차는 더 벌어진다. 수급자는 늘었지만 ‘노후 안정’이라는 체감 지표는 따라가지 못하는 구조다.

■ 가입기간이 가른 격차

연금액을 결정하는 핵심 변수는 가입기간이다. 월 300만원 이상을 받는 부부의 평균 가입기간은 670개월로, 월 100만원 미만 수급 부부(293개월)보다 2.3배 길다 . 실제 최고 수급 부부는 월 554만원을 받는다 . 이들은 장기가입, 연기연금 활용 등 제도적 선택을 병행했다.

반면 다수는 경력단절, 자영업 불안정, 비정규 고용 등으로 가입기간이 짧다. 국민연금이 보험 원리에 기반한 제도라는 점에서 이러한 격차는 구조적으로 발생한다. 문제는 이 격차가 고스란히 노후소득 불평등으로 이어진다는 점이다.

■ 퇴직 이후 공백의 리스크

정년퇴직도 법적으로는 비자발적 퇴직에 해당해 구직급여 수급이 가능하다 . 실업크레딧을 활용하면 국민연금 보험료의 75%를 국가가 지원한다 . 퇴직연금을 연금 형태로 수령하면 세 부담을 30~50% 줄일 수 있다 .

그러나 이러한 제도는 ‘알고 활용하는 사람’에게만 실질적 효과를 준다. 퇴직 후 소득 공백이 길어질수록 가입 이력은 단절되고, 이는 곧 연금액 감소로 이어진다. 정보 접근성과 금융 이해도의 차이가 노후 격차를 확대하는 또 다른 변수다.

■ 세대·사회·국가 차원의 파장

고령화 속도가 빠른 한국 사회에서 노후소득의 불안정은 소비 위축과 가계 저축 증가로 이어질 가능성이 있다. 이는 내수 시장과 성장 잠재력에도 영향을 준다. 동시에 근로세대는 보험료 부담 확대 가능성을 우려한다. 정부는 재정 안정성과 급여 적정성 사이에서 균형을 찾아야 한다.

세계적으로도 공적연금의 지속가능성과 적정성은 공통 과제다. 다층연금 체계가 제대로 작동하지 않을 경우 공적연금에 대한 의존도가 높아지고, 이는 재정 압박으로 이어진다. 결국 질문은 하나로 수렴한다. “수급자 수 증가가 곧 안정의 신호인가.”

숫자의 확장은 시작일 뿐이다. 제도의 신뢰는 체감 가능한 적정성에서 비롯된다.